01キャッシュレスビジネスの可能性

現在、キャッシュレス市場は急速に拡大しています。

インターネットの普及により広がった、オンラインショッピング市場やJCBが業界に先駆けて開始した公共料金市場をはじめ、

電話、交通、保険業界などでカード決済が導入され、キャッシュレス市場が拡大しました。

また、一部税金、全国の総合病院での診察料や検査料、

大学・各種教育機関での受験料・授業料、不動産市場における入居時費用、各種交通機関など、

日常生活に密着した分野においてもキャッシュレス決済化が進んでおり、今後ますます利用シーンが広がるでしょう。

出展:「2025年のキャッシュレス決済比率を算出しました」経済産業省 商務・サービスグループ キャッシュレス推進室(2026年3月31日)

02キャッシュレスビジネスの仕組み

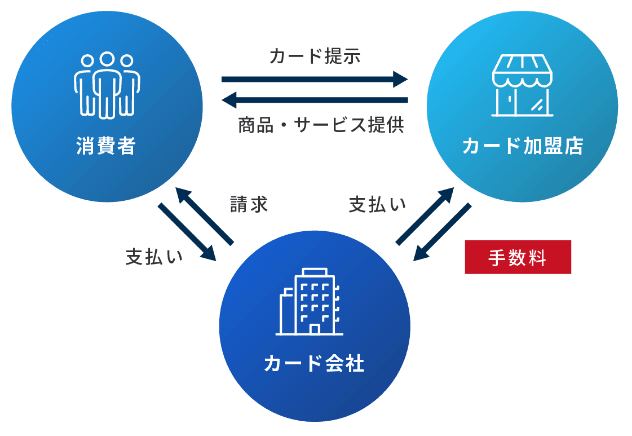

JCBのキャッシュレス事業のなかでも、代表的な「クレジットカード」を例として紹介します。

クレジットカードビジネスは会員、加盟店、クレジットカード会社のCredit(信用)に基づき成り立っています。

クレジットカードは決済手段のひとつとして認知されていますが、

決済に関わるすべての人に“Win”を生み出す高度に仕組み化されたビジネスです。

関係者の主なメリット

- 消費者

-

- 現金が手元になくても買い物ができる

- ポイントや割引

- 加盟店

-

- 販売機会を逃さない

- 購買単価の増加

- カード会社

-

- 手数料収入

03カードビジネスの3大機能

カードに関する業務は

「Brand Holder(ブランドホルダー)」、「Issuer(イシュア)」、「Acquirer(アクワイアラ)」の大きく3つの機能に分類されます。

JCBはこれら3つの顔を持つ日本で唯一のカード会社です。

Brand Holder(ブランドホルダー)

世界中でJCBカードが使えるインフラを整え、国内外の大手金融機関と提携しJCBブランドカード会員を世界中に拡げています。特に経済成長が著しいアジア地域を中心にJCBブランドカードの発行を拡大しています。また、世界各所でのJCBプラザ運営をはじめとするJCBならではのブランドサービスを提供します。ブランドホルダーの機能は国際ブランドを保有する企業のみが持っており、日本では唯一JCBだけが持つ機能です。

国際ブランドとは

国際ブランドとは「世界中で利用できるカードブランド」のことです。JCBは、1981年に独自に国際展開を開始し、日本発唯一の国際ブランドとなりました。国際ブランドのロゴマークはカード券面に表示されています。

Issuer(イシュア)

カード会員の募集・発行、新規カード立ち上げ、カード付帯サービスのリニューアルを行います。

また、WEB・モバイルを活用した商品・サービスの開発、データベースマーケティングによるメインカード化推進などに取り組むほか、ショッピングリボ払い・分割払い、キャッシング機能など、お客様のニーズにあった便利なサービスを提供しています。

Acquirer(アクワイアラ)

国内すべての加盟店との契約を担う「シングルアクワイアリング」の強みを活かし、国内最大級の加盟店ネットワーク網を構築・維持しています。また、販売促進や送客支援につながるサービス、決済ネットワークの充実に加え、加盟店のさまざまな要望のサポートや決済シーンのさらなる利便性向上など、お客様の期待にお応えする取り組みを行っています。