JCB×テクノロジー

“FinTech”と呼ばれる金融分野のイノベーションが活発化し、世界の決済環境が急速に変化している近年。

JCBはお客様の多様なニーズに柔軟に対応すべく、

「総合決済サービス企業」として最先端のテクノロジーを活用し、さまざまな取り組みを行っています。

01非接触決済(NFCタグ決済)

スマートフォンひとつで簡単に支払いができる決済サービスです。お店に掲示されている「NFCタグ」にスマートフォンをタッチすると、支払いページが起動しApple Pay・ Google Pay™ 決済ができます。

決済時の店舗側の操作が不要でスピーディーに決済ができるほか、NFCタグは安価で小型、電源不要のため柔軟に設置場所をレイアウトできます。混雑の分散が求められるスタジアムや期間限定イベント会場のような催事場、高価な端末の設置が難しい小規模店舗などへのキャッシュレス導入が期待されます。

また、その高いセキュリティー性能を活かし、これまで現金しか利用できなかったゲームセンターへの導入が決定しており、その他、飲料自動販売機やコインロッカー等、キャッシュレス決済を街中で拡大するツールとしても、取り組みを推進しています。

- Apple Payを利用するにはiOS 12.5.2以降が必要です。Apple Payに対応しているデバイスについてはhttps://support.apple.com/ja-jp/HT208531をご覧ください。

- Apple Pay は、米国および他の国々で登録されたApple Inc. の商標です。

- Google Pay のご利用には、Google ウォレット™ アプリのダウンロードが必要になります。

- Google ウォレット は、Android™ 7.0 以降かつFeliCa搭載端末おサイフケータイ® アプリ 9.0.0以上で利用できます。

- Google Pay は、Google LLC の商標です。

02非接触決済(Tap on Mobile)

CARDNET(※1)の提供する「Tap on Mobile」は、加盟店がAndroid 版スマートフォンやタブレットに「Tap on Mobile」アプリケーションをインストールすることで、非接触決済が可能となるソリューションです。スマートフォンやタブレットのNFC機能を利用してクレジットカード等の読み取りを行うことから、カードリーダーの導入が不要になります。加盟店は従来と比較して、決済端末導入コストを抑えられるほか、省スペースで利用できるため、お手軽にキャッシュレス化の対応が可能です。JCBは「JCBのタッチ決済」「QUICPay™(クイックペイ)」および「Smart Code™」で多岐にわたって試験導入しており、商用化に向けて準備を進めています。

※1 加盟店とクレジットカード会社・金融機関を結ぶキャッシュレス決済プラットフォームで、各種決済などの取引中継を行うネットワーク

03メタバース

JCBは「ジャパン・メタバース経済圏」の創出に向けた基本合意を業界の異なる複数社と締結。企業や行政機関の仮想領域を活用した産業DXの取り組みが加速するなか、デジタルツイン社会を目指すメタバースの産業利用を推進していきます。賛同各社はゲーミフィケーション、FinTech、ICT など各々の技術やサービスを統合し、企業向けオープン・メタバース基盤を構築。新しい社会インフラとして国内企業の情報発信やマーケティング、働き方改革等の企業 DX と消費者のEX(エクスペリエンス・トランスフォーメーション)を実現します。JCBもそのうちの1社として、デジタル空間における経済圏の発展に必要な「認証・決済・データ」に関する事業への取り組みを強化しています。その一環として、「MULTI MAGIC PASSPORT(TM)」を開発するログシス社への出資も行い、認証や決済などのデジタル空間を快適かつ安全に過ごせるインフラ構築を目指します。

04JCB消費NOW

(リニューアル)

カードの取引データ等を活用した「JCB消費NOW」は、消費動向の“いま”を知るための指数です。東大発のベンチャー企業『株式会社ナウキャスト』と共同開発し、速報性と頻度に優れた民間データとして、金融機関や官公庁等で活用されています。そのシーンは、行政機関での政策判断や証券会社での投資判断、小売業での経営戦略判断など多岐にわたります。

さらに、需要の高まりを受けて、元データのサンプル数をこれまでの10倍の1000万人に拡大。都道府県レベルの分析やオフライン/オンラインの比較分析も可能となり、匿名性を担保したまま消費動向をより精緻に把握できるようになりました。今後も、JCBが保有する業界随一の決済データを中心に、ビッグデータを活用してイノベーションを創出していきます。

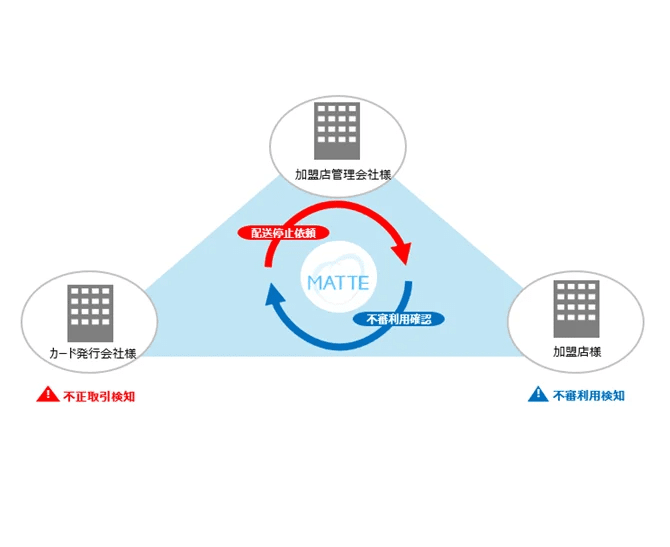

05MATTE

クレジットカードの不正利用被害額は年々増加傾向にあり、いまや大きな社会課題となっているなか、非対面取引における不正対策を強化するのがこの「MATTE」。この仕組みは、不正取引や不審な利用を検知したタイミングで、加盟店・カード発行会社・JCB間でリアルタイムに情報連携をします。

従来、不正を検知した時にはJCB担当者を介して"電話"で情報連携をしていましたが、MATTEの導入によりクラウド環境下での情報連携が可能となりました。これにより、配送停止依頼や不審な利用の確認もスピーディーに対応できるようになり、被害の圧縮効果や簡易的なオペレーションによる大幅な業務効率化を実現します。

また、2024年にはJCB以外の国際ブランドの取引も対応が可能となり、ブランドの垣根を超えたセキュリティー対策に取り組んでいます。

06AIオペレーター

お客様の利便性向上やストレス軽減を目指し、電話受付に「AIオペレーター」を導入しています。従来のコールセンターは、自動音声応答でお客様自身で問い合わせメニューを選択してもらうことで各窓口へつないでいました。AIオペレーターは、音声認識技術等を用いてお客様に問い合わせ内容を発話いただき、お客様の言葉から適切な窓口へつなぎます。それによりオペレーターに繋がるまでの待ち時間を短縮し、着信後のオペレーター間での転送削減を実現しました。

用件を特定しない総合デスクへの対話型AIの導入は、業界のなかでは先駆けた取り組みとなります。さらに、AIによる音声案内のみでお困りごとを解消する取り組みも積極的に進めており、さらなるユーザー体験の向上を目指しています。